دفاتر الکترونیکی، گامی مهم در راستای تحول دیجیتال و شفافیت اقتصادی کشور محسوب میشوند که سازمان امور مالیاتی با هدف حذف دفاتر کاغذی پلمپشده و کاهش هزینهها، آنها را الزامی کرده است. این سامانه در ادامه اجرای بند “ج” ماده ۴ قانون برنامه هفتم توسعه و بند “ج” ماده ۶۷ قانون برنامه ششم توسعه، ابتدا از تاریخ ۰۲/۰۲/۱۴۰۴ به صورت آزمایشی آغاز به کار کرده و از ۱۸/۰۲/۱۴۰۴ به صورت رسمی در اختیار مودیان قرار گرفته است.

آنچه در این مطلب میخوانید

- اهداف و مزایای اجرای دفاتر الکترونیکی

- چه کسانی مشمول دفتر الکترونیکی هستند؟

- مبنای قانونی و الزامات

- فرمت و نحوه ارسال

- نکات مهم و چالشها در اجرای دفاتر الکترونیکی

- چک لیست نکات مهم در تهیه فایل خروجی دفاتر الکترونیکی

- عواقب عدم ارسال یا ارسال نادرست دفاتر

- مهلت نهائی ارسال دفاتر برای عملکرد سال 1403 در سال 1404

- تهیه خروجی دفاتر الکترونیکی از نرمافزار سپیدار

- نتیجهگیری و مشاوره

اهداف و مزایای اجرای دفاتر الکترونیکی

- کاهش تقلب و فرار مالیاتی

- کاهش ریسک رد دفاتر

- افزایش شفافیت مالی

- تسریع در فرآیند رسیدگی و مطالبه مالیات

- کاهش هزینه ها و کاغذ بازی

- افزایش اعتبار اطلاعات نزد سازمان امور مالیاتی

- انطباق با نظام مالیاتی هوشمند

چه کسانی مشمول دفتر الکترونیکی هستند؟

سازمان امور مالیاتی، مودیان را به صورت مرحلهای و گروهی ملزم به اجرای دفتر الکترونیکی میکند. در حال حاضر، مودیان زیر با ابلاغ سازمان ملزم به ارسال دفاتر الکترونیکی هستند:

- اشخاص حقوقی بزرگ و متوسط

- مودیان مشمول تبصره 2 ماده 169 قانون مالیات های مستقیم

- مشمولان مالیات بر ارزش افزوده فعال

پیشنهاد خواندنی: درباره الزام نگهداری دفاتر قانونی الکترونیکی بیشتر بدانید!

مبنای قانونی و الزامات

۱. گروهبندی مودیان (ماده ۹۵ قانون مالیاتهای مستقیم):

بر اساس ماده ۹۵ قانون مالیاتهای مستقیم، مودیان به سه گروه (الف، ب، ج) تقسیم میشوند و بر اساس گروه خود، ملزم به نگهداری و ارائه دفاتر قانونی (کاغذی یا الکترونیکی) هستند:

- گروه الف: شرکتها و مودیان بزرگ، ملزم به نگهداری دفاتر قانونی (روزنامه و کل) هستند.

- گروه ب: مودیان این گروه باید خلاصه درآمدها و هزینهها را نگهداری کنند.

- گروه ج: برای این گروه، نگهداری فاکتور، رسید و صورتحسابها کافی است و نیاز به دفاتر ندارند.

- نکته: مودیان گروه الف و ب عمدتاً مشمول ارائه دفاتر الکترونیکی هستند. همچنین، برای گروههای “ب” و “ج”، الزامات نگهداری و ارائه اسناد مالی، بسته به نوع و حجم فعالیتشان، سادهتر است.

۲. تبصره ۲ ماده ۹۵:

طبق تبصره ۲ ماده ۹۵، سازمان امور مالیاتی میتواند با رعایت مقررات، اسناد و اطلاعات مالی را به صورت الکترونیکی از مودیان دریافت کند. همچنین، سازمان میتواند نرمافزارهای مورد نیاز برای نگهداری اطلاعات مالی را تعیین کرده یا قالب استاندارد مورد استفاده را به مودیان ابلاغ نماید. به عنوان مثال، نرمافزارهای حسابداری مانند سپیدار سیستم باید قابلیت تولید خروجی استاندارد را داشته باشند.

۳. آییننامه اجرایی موضوع تبصره ۲ ماده ۹۵:

- مودیان مکلفند اطلاعات مالی خود را طبق ساختار اعلامی سازمان نگهداری و ارائه نمایند.

- دفاتر الکترونیکی جایگزین دفاتر کاغذی قانونی (روزنامه و کل) هستند.

- سازمان میتواند دفاتر و اسناد الکترونیکی را به عنوان مبنای تشخیص مالیات بپذیرد یا رد کند.

- عدم رعایت الزامات منجر به مردود یا غیرمستند بودن اطلاعات ارائه شده خواهد بود.

- الزام به ثبت دفاتر طبق فرمت XML و ارسال از طریق سامانه مالیاتی my.tax.gov.ir.

فرمت و نحوه ارسال

فرمت فایلها بر اساس دستورالعملهای سازمان امور مالیاتی است که تهیه آنها با نرمافزارهای حسابداری دارای استاندارد خروجی دفاتر الکترونیکی (مانند سپیدار) انجام میشود. ارسال نیز منحصراً از طریق درگاه مالیاتی my.tax.gov.ir صورت میگیرد.

پیشنهاد خواندنی: با سیستم ارتباط با سامانه مودیان نرم افزار سپیدار آشنا شوید!

نکات مهم و چالشها در اجرای دفاتر الکترونیکی

- ساختار کدینگ حسابها باید مطابق استاندارد سازمان (حداقل تا سطح چهارم) باشد.

- مانده حسابها باید با اظهارنامه مالیاتی هماهنگ باشد.

- کنترل تراز بودن اسناد بسیار مهم است.

- وجود اسناد صوری یا ناسالم باعث افزایش ریسک رد دفاتر میشود.

چک لیست نکات مهم در تهیه فایل خروجی دفاتر الکترونیکی

برای اطمینان از صحت و پذیرش دفاتر الکترونیکی، رعایت دقیق موارد زیر در تهیه فایل خروجی ضروری است:

- حسابها باید حداقل تا سطح چهارم تعریف شده باشند و دارای ساختار درختی منظم (کل، معین، تفصیلی) باشند.

- کدینگ باید با فرمت اعلامی سازمان امور مالیاتی همخوانی داشته باشد.

- رویدادهای مالی باید حداکثر تا ۱۵ روز پس از وقوع ثبت شوند.

- ترازآزمایشی باید در پایان سال مالی صفر شود (یعنی تراز بدهکار و بستانکار مساوی باشند).

- ماندهها باید با اظهارنامه مالیاتی، ترازنامه و صورت سود و زیان تطبیق کامل داشته باشد.

- مانده حسابهای بانکی، صندوق، حسابهای پرداختنی و دریافتنی باید قابل پیگیری و مستندسازی باشند.

- سند افتتاحیه باید با ماندههای اختتامیه سال قبل تطبیق کامل داشته باشد.

- سند اختتامیه باید در تاریخ ۲۹ یا ۳۰ اسفند (آخرین روز سال مالی) ثبت شده باشد.

- هیچ سند حسابداری ناقص یا ناتراز نباید وجود داشته باشد.

- تاریخ تمام اسناد باید در داخل سال مالی باشد.

- از ثبتهای صوری، تکراری یا فاقد پشتوانه واقعی پرهیز شود.

- برای هزینهها باید سند پرداخت با تعهد معتبر موجود باشد.

- کدهای طرف حساب (شخص، کالا، پروژه) باید مشخص باشد.

- اطلاعات دفاتر باید با اظهارنامه عملکرد، اظهارنامه ارزش افزوده، صورت معاملات فصلی و لیست حقوق و بیمه همخوانی کامل داشته باشد.

عواقب عدم ارسال یا ارسال نادرست دفاتر

بر اساس ماده 22 قانون مالیات بر ارزش افزوده و ماده 193 و 194 قانون مالیات های مستقیم، عدم رعایت الزامات یا ارسال نادرست دفاتر الکترونیکی، عواقب قانونی زیر را در پی دارد:

۱- جریمه عدم ارائه اطلاعات الکترونیکی برابر با 2% درآمد فروش یا خدمات.

۲. رد دفاتر

۳. محرومیت از معافیت ها و مشوق های مالیاتی.

مهلت نهائی ارسال دفاتر برای عملکرد سال 1403 در سال 1404

| مهلت ارسال دفاتر | پایان سال مالی | نوع مودی |

|---|---|---|

| تا 31 تیر 1404 | 29/12/1403 | اشخاص حقوقی (شرکتها) |

| تا 31 خرداد 1404 | 29/12/1403 | اشخاص حقیقی (صاحبان مشاغل) |

نکات مهم در مورد مهلت ارسال:

- اگر سال مالی شرکت منطبق با سال شمسی نباشد (مثلاً شرکتهایی با سال مالی منتهی به شهریور)، مهلت ارسال دفاتر تا ۴ ماه پس از پایان سال مالی است.

- دفاتر باید تایید نهایی شوند؛ پیشنویسها یا فایلهای ناقص پذیرفته نیستند.

- مهلت ارسال دفاتر، قابل تمدید نیست مگر با بخشنامه رسمی سازمان امور مالیاتی (که تا امروز در ۱۴۰۴ هنوز تمدید اعلام نشده است).

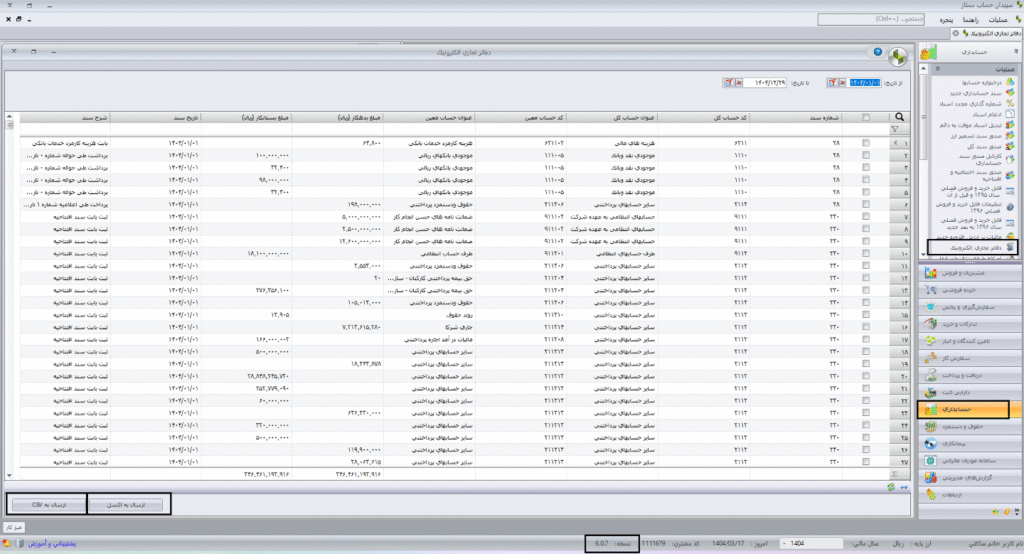

تهیه خروجی دفاتر الکترونیکی از نرمافزار سپیدار

با الزامی شدن ارسال دفاتر قانونی بهصورت الکترونیکی، بسیاری از شرکتها نیاز دارند اطلاعات مالی خود را از نرمافزار حسابداری به فرمت مورد تأیید سازمان امور مالیاتی تبدیل کنند. کاربران نرمافزار سپیدار سیستم میتوانند بهراحتی از طریق ماژولهای داخلی سیستم، خروجی دفاتر الکترونیکی را مطابق با فرمت استاندارد دریافت و ارسال نمایند.

مراحل تهیه دفاتر الکترونیکی در سپیدار

تهیه فایل دفاتر الکترونیکی در سپیدار، از طریق آیتم “دفاتر قانونی” انجام میشود:

- بررسی و بستن اسناد حسابداری

- اطمینان از صحت ثبتهای مالی و بستن دوره مالی

- تولید دفاتر روزنامه و کل

- از طریق ماژول حسابداری / عملیات / دفاتر تجاری الکترونیک

- کنترل صحت اطلاعات

- بررسی هشدارها و خطاها قبل از تولید فایل نهایی

- خروجی نهایی با فرمت XMLیا CSV

- فایل تولیدی طبق استاندارد سازمان مالیاتی و قابل بارگذاری در سامانه

نکته مهم: از نسخه ی 6.0.7 قابلیت تهیه خروجی دفاتر الکترونیکی در نرم افزار سپیدار اجرا گردید.

نتیجهگیری و مشاوره

دفاتر الکترونیکی ۱۴۰۴، تحولی مهم در نظام مالیاتی کشور است که نیازمند دقت و انطباق با استانداردهای سازمان امور مالیاتی است. با استفاده از نرمافزارهای حسابداری استاندارد مانند سپیدار سیستم، میتوانید این فرآیند را به سادگی و بدون استرس انجام دهید. اگر در تهیه دفاتر الکترونیکی از سپیدار با خطا مواجه شدهاید یا نیاز به انجام سریع و مطمئن این کار دارید، ما همراه شما هستیم. کافیست همین حالا تماس بگیرید یا فرم درخواست مشاوره را ارسال کنید. تهیه دفاتر قانونی بدون استرس، با دقت و طبق استاندارد؛ تخصص ماست.

0